Les droits de douane et le durcissement des politiques d’immigration pourraient perturber les chaînes d’approvisionnement mondiales et alimenter les pressions inflationnistes.

Après deux années de croissance supérieure aux attentes et de recul des pressions inflationnistes, les risques de stagflation refont surface, en partie dus à la perspective de changements politiques radicaux sous l’administration Trump. Des mesures favorables à la croissance, telles que des réductions de l’impôt sur les sociétés, une déréglementation, la baisse des prix de l’énergie et un éventuel accord de paix entre la Russie et l’Ukraine, pourraient soutenir l’expansion économique. Toutefois, les risques de ralentissement demeurent importants: les droits de douane et le durcissement des politiques d’immigration pourraient perturber les chaînes d’approvisionnement mondiales et alimenter les pressions inflationnistes.

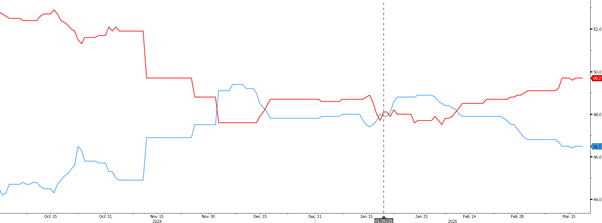

Le président Trump peut bien prétendre «ne pas regarder le marché boursier» en ce qui concerne les décisions tarifaires, mais il surveille probablement son taux de popularité. Depuis son investiture, les sondages ont évolué et se situent désormais à 46,5% d’avis favorables contre 49,7% d’avis défavorables, ce qui est bien pire que le président Biden au même stade de son mandat, avant que l’inflation n’érode sa popularité malgré quatre années de croissance annualisée du PIB supérieure à 2,5%.

L’inflation constituant une préoccupation majeure des électeurs, toute pression sur les prix pourrait encore affaiblir le taux de popularité de Trump, ce qui inciterait à la prudence en matière de politiques risquant d’alimenter l’inflation avant les élections de mi-mandat.

Graphique 1: Les avis défavorables sur Donald Trump dépassent désormais largement les avis favorables

Source: Bloomberg / Real Clear Politics

Les perspectives générales sont très incertaines. Ce qui est clair par contre, c’est que l’incertitude a un prix. Dans un environnement à visibilité limitée, les dirigeants d’entreprise peuvent être amenés à retarder le déploiement de dépenses en capital, tandis que les investisseurs exigent une meilleure rémunération du risque. Les marchés boursiers pourraient continuer à progresser, mais leurs gains devraient être portés par la croissance des bénéfices plutôt que par une expansion des multiples, c’est-à-dire des ratios cours/bénéfices (P/E) plus élevés.

UNE ÉCONOMIE MONDIALE RÉSILIENTE MALGRÉ LA VOLATILITÉ DES MARCHÉS

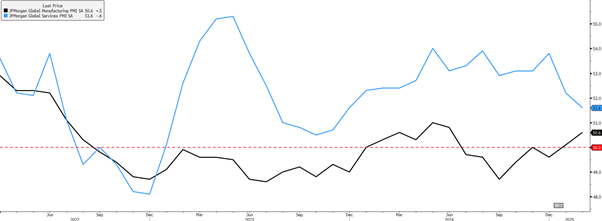

Jusqu’à présent, l’impact s’est concentré sur les valorisations boursières plutôt que sur l’économie réelle. Les indicateurs avancés sont toujours porteurs et l’économie mondiale reste solide. L’indice PMI mondial des services, bien qu’ayant décéléré de 53,8 en décembre à 51,6 aujourd’hui, demeure en territoire expansionniste, avec 94% des pays qui affichent une croissance. L’indice PMI manufacturier, quant à lui, poursuit son rebond, après une longue période de contraction. Il a désormais légèrement dépassé le seuil de 50, signalant une nouvelle phase d’expansion.

Aux Etats-Unis, le secteur manufacturier est clairement reparti à la hausse, avec un PMI qui a grimpé à 52,7. Et si l’économie européenne reste en dessous de la barre des 50, signe de faiblesse persistante, presque tous les pays de l’UE ont affiché une amélioration significative au cours du dernier trimestre.

Graphique 2: Le PMI des services mondiaux ralentit mais reste en territoire expansionniste, tandis que le secteur manufacturier renoue avec la croissance après deux ans de contraction

Souce: Bloomberg

L’Europe et la Chine intensifient leurs mesures de relance pour soutenir la croissance dans un contexte d’incertitude grandissante.

L’Europe et la Chine mettent en œuvre d’importantes mesures pour soutenir la croissance de leurs économies. En Europe, l’Allemagne est en première ligne avec des projets visant à assouplir le frein à l’endettement pour financer 500 milliards d’euros d’investissements dans les infrastructures et renforcer considérablement les dépenses de défense. L’Allemagne, avec un ratio dette/PIB de 63%, a une capacité budgétaire suffisante pour les porter.

La Chine, pour sa part, travaille à renforcer les dépenses de consommation par le biais de politiques de crédit assouplies, tout en investissant massivement dans des secteurs de haute technologie tels que l’IA et la robotique pour soutenir la croissance sur le long terme.

LE REPLI DE L’INFLATION PERMET UN SOUTIEN CONTINU DES BANQUES CENTRALES

Les pressions inflationnistes mondiales se calment progressivement et, en l’absence d’une nouvelle guerre commerciale engagée par Donald Trump, cette tendance devrait perdurer. L’inflation des prix à la consommation a considérablement diminué, l’IPC s’établissant actuellement à 2,8% aux Etats-Unis, à 2,4% dans l’UE, et la Chine évoluant en territoire déflationniste. Du côté des producteurs, l’inflation est désormais contenue, avec un PPI américain à 2,1%, un PPI européen à 1,1% et la Chine en déflation depuis plus d’un an. Le dernier obstacle, l’inflation des services (qui représentent 60% de l’IPC), devrait continuer à se modérer à mesure que la croissance des salaires et les coûts du logement ralentissent.

Cette toile de fond devrait permettre aux banques centrales de continuer à soutenir l’économie, la Fed et la BCE étant susceptible de procéder à deux baisses de taux supplémentaires. Historiquement, de telles actions ont stimulé l’industrie manufacturière, compte tenu de sa sensibilité aux taux d’intérêt.

Les bénéfices des entreprises portent les marchés boursiers, face à des niveaux de valorisation tendus.

La saison des résultats du quatrième trimestre 2024 s’est avérée solide, avec une progression de 13% du BPA du S&P 500. Si l’on retire l’énergie, la croissance a atteint 16%, la plupart des secteurs affichant des gains à deux chiffres. Le S&P 500 hors «sept magnifiques» a désormais augmenté sa contribution aux bénéfices pour le troisième trimestre consécutif, ce qui témoigne d’un marché qui s’élargit.

Pour 2025, une croissance à deux chiffres du BPA est prévue, soutenue par la résilience conjoncturelle et les réductions d’impôts potentielles, bien que les droits de douane et les politiques d’immigration constituent des risques. Le ratio cours/bénéfice du S&P 500 est passé de 22x à 20x, et la grande incertitude entourant le programme politique de Donald Trump devrait limiter l’expansion des multiples. Les gains supplémentaires sur les actions dépendront donc de la croissance des bénéfices plutôt que d’une réévaluation des valorisations. Partant, les régions aux multiples plus bas, comme l’Europe et la Chine, pourraient offrir des opportunités plus intéressantes, le Stoxx Europe 600 se négociant actuellement à un ratio cours/bénéfice de 14x et l’Asie hors Japon à 13x.

Un monde d’incertitudes: croissance plus faible, inflation plus élevée, mais pas de récession prévue.

Le retour au pouvoir de Donald Trump remodèle le paysage économique mondial. L’évaluation de l’impact net demeure très complexe, car la pérennité de ces politiques est incertaine, compte tenu des revirements fréquents, des contestations judiciaires et des négociations politiques en cours.

Au final, nous anticipons un ralentissement modéré de la croissance mondiale, qui devrait tomber légèrement en dessous de 3%, avec aussi une inflation plus élevée que prévu. Cela dit, une récession reste peu probable de notre point de vue, étant donné la résilience des fondamentaux économiques dans toutes les grandes régions. La croissance des bénéfices devrait continuer à soutenir les marchés boursiers, en particulier les indices dont les valorisations sont moins tendues, car l’incertitude accrue limitera vraisemblablement l’expansion des multiples.

En matière d’investissement, nous maintenons notre vue constructive sur les actifs à risque, en particulier les actions, réitérant notre stratégie d’achat sur repli tout en renforçant la nécessité d’une plus grande diversification dans un contexte de retour de la volatilité des marchés.

Sur le plan régional, nous conservons un positionnement neutre à ce stade. Si la récente correction du marché boursier américain a amélioré les valorisations, celles-ci restent élevées par rapport aux normes historiques, limitant l’intérêt d’une surpondération. A l’inverse, l’Europe et la Chine présentent des opportunités intéressantes en raison de leurs décotes de valorisation et de leurs efforts de relance budgétaire. Toutefois, une confirmation supplémentaire des réformes structurelles sera nécessaire avant d’adopter un positionnement plus constructif sur ces régions.

Source : Allnews